Egy másik, a Magyar Posta által kínált lehetőség a csekkbefizető automata. A csekk automatákon keresztül bankkártyával és készpénzzel is fizethetünk, de egy fizetési tranzakció keretében legfeljebb 5 darab csekket, összesen maximum 290 000 Ft értékben.

Az automata a befizetett csekket visszaadja és külön bizonylatot nyomtat, így két dologra is érdemes odafigyelni a használatakor:

- Őrizzük meg a bizonylatot, ezzel fogjuk tudni igazolni a befizetést!

- Ne fizessük be véletlenül újra a változatlan formában visszakapott csekket! Érdemes lehet jelölni rajta, hogy már befizetésre került.

Az automatán történő csekkfeladás bankkártyás vásárlásnak minősül – ezért a Posta külön díjat nem számít fel, így a befizető szemszögéből (elméletileg) ebben az esetben is ingyenes a tranzakció.

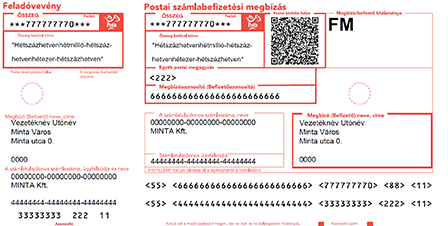

Egyes bankfiókokban is lehet sárga csekk befizetésre mód, ez azonban elég ritka. Számos hazai bank kínál viszont internetbanki felületén vagy mobilalkalmazásában egyszerű befizetési lehetőséget (akár olyan módon, hogy egy képernyőn megjelenő digitális sárga csekket lehet kitölteni). Ha a bankunk esetleg nem szánt ennek külön felületet, akkor is befizethetjük csekkjeinket átutalással is, hiszen magán a csekken minden ehhez szükséges információ megtalálható. Az átutalásnál ne felejtsük el megadni:

- a csekken szereplő összeget

- a „számlatulajdonos számlaszáma és neve” felirat alatti adatokat

- a közlemény mezőben a befizetőazonosító számot

- esetleg szintén a közlemény mezőben a befizetés tárgyát, pl. „közös költség”